O CDI é uma das taxas do mercado brasileiro que mais influenciam operações financeiras e a remuneração dos investimentos.

Também conhecida como taxa DI, sua origem vem da média de juros utilizada pelas transações entre os bancos.

Altamente divulgada pelos bancos digitais, o CDI é reconhecido como referência de rentabilidade para algumas das aplicações financeiras mais populares do Brasil.

Compreenda como funciona a remuneração atrelada ao CDI e quais são os papéis de renda fixa correlacionados a esta taxa.

Como abordaremos este assunto:

O que significa CDI?

Como o CDI funciona?

Como o CDI afeta a rentabilidade dos investimentos?

O que quer dizer “100% do CDI”?

Qual é a diferença entre CDB e CDI?

Vale a pena escolher os seus investimentos pelo CDI?

O que você precisa lembrar sobre o que é o CDI?

Continue a leitura e torne-se um expert em CDI e outros indicadores financeiros que influenciam a rentabilidade de investimentos.

O que significa CDI?

CDI é a sigla para Certificado de Depósito Interbancário, uma média das taxas de juros com lastro em operações realizadas diariamente entre as instituições bancárias do Brasil, quando acontece a transferência de recursos entre elas.

O principal objetivo dos empréstimos interbancários é assegurar que o sistema financeiro do país permaneça estável, dando maior fluidez ao setor através de um esquema de ajuda mútua.

Como o CDI funciona?

O Banco Central (BC) exige que, todos os dias, os bancos encerrem o expediente com saldo positivo, ou seja, com mais dinheiro entrando do que saindo.

No entanto, nem sempre isso acontece. Isso porque o número de depósitos pode ter sido menor que o número de saques realizados naquele dia.

Em casos assim, para não encerrar o dia com saldo negativo, os bancos fazem empréstimos diários entre si para cobrir essa diferença.

Os bancos com dinheiro em caixa emprestam seus recursos e recebem o pagamento de juros pela transação. Estes juros são calculados pela taxa do CDI.

Por isso, o CDI é classificado como uma taxa média de juros do mercado financeiro. Sendo que tudo isso acontece no curtíssimo prazo.

Como o CDI afeta a rentabilidade dos investimentos?

Apesar de ser uma taxa operada no mercado interbancário, o CDI funciona como referência para a renda fixa e seus fundos de investimento.

Portanto, o CDI ou taxa DI não se configura como um papel oferecido ao investidor comum.

O site da Bolsa de Valores brasileira, a B3, disponibiliza a taxa do CDI do dia, tamanha a relevância desse indicador financeiro para os investimentos.

Fonte: site da B3; tela capturada em 11/05/22

O CDI serve como baliza para a remuneração de muitos títulos privados, que acompanham esse valor. Entre os tipos de investimentos mais conhecidos pelos brasileiros estão:

- Certificado de Depósito Bancário (CDB);

- Letra de Câmbio Imobiliário (LCI);

- Letra de Câmbio do Agronegócio (LCA);

- Letra de Câmbio (LC).

Continue a leitura e saiba mais sobre cada uma dessas aplicações financeiras e qual delas pode atender melhor o seu perfil de investidor:

Certificado de Depósito Bancário (CDB)

O Certificado de Depósito Bancário (CDB) é um título de renda fixa emitido por bancos comerciais como uma forma de captação de recursos dos investidores.

Segundo o Portal do Investidor da Comissão de Valores Mobiliários (CVM), “este tipo de investimento envolve uma promessa de pagamento futuro do valor aportado, acrescido da taxa pactuada no momento da transação”.

Letras de Crédito Imobiliário (LCI)

A Letra de Crédito Imobiliário (LCI) é uma aplicação da renda fixa cujo objetivo é captar dinheiro para financiar o mercado imobiliário.

O título pode ser emitido por instituições financeiras, como bancos comerciais, múltiplos e de investimento, além de sociedades de crédito imobiliário, associações de poupança e empréstimo, além de companhias hipotecárias.

Sua remuneração pode ser pré ou pós-fixada, representando diferentes possibilidades de atender o investidor que acredita ou quer contribuir no desenvolvimento do setor imobiliário do país.

Letras de Crédito do Agronegócio (LCA)

A Letra de Crédito do Agronegócio (LCA) é um título utilizado para levantar recursos na cadeia do agronegócio, com o atrativo de que os investidores pessoas físicas são isentos de Imposto de Renda.

Outro diferencial, ainda de acordo com o portal da B3, é o fato de as LCAs emitidas a partir de 23 de maio de 2013 terem cobertura do Fundo Garantidor de Créditos (FGC).

Letra de Câmbio (LC)

A Letra de Câmbio, ou LC, é um título de renda fixa ligado à dívida que as instituições emitem e vendem no mercado para financiar suas atividades de negócios.

Basicamente é um empréstimo realizado pelo investidor comum para estas empresas, que o remunera pelo dinheiro deixado sob sua custódia.

O que quer dizer “100% do CDI”?

As opções de investimento acima variam com uma porcentagem do índice e podem, até mesmo, ultrapassar 100% do CDI.

Isso quer dizer que determinado título terá o mesmo rendimento se for aplicado durante um período específico. Ou seja, se a taxa do CDI é de 2,5%, o dinheiro investido renderá os mesmos 2,5% pelo mesmo período.

Um exemplo: a taxa do CDI em 2021 fechou o ano com um acumulado de, cerca de, 4,42%. Portanto, 100% do CDI, neste período, é equivalente a 4,42%. Se preferir, você pode utilizar a calculadora do cidadão do Banco Central para fazer simulações.

Fonte: Banco Central

Qual é a diferença entre CDB e CDI?

A diferença entre CDB e CDI é o primeiro ser um título de emissão bancária e o segundo qualifica-se como uma taxa de referência.

Portanto, nenhum investidor pessoa física aplica diretamente no CDI, mas sim em títulos que o utilizam como referência. Tenha em mente que o CDI resulta da média da taxa de juros cobrada em uma rodada de empréstimos de banco para banco.

O CDB, por sua vez, é um ativo que busca a captação de recursos diretamente dos investidores do varejo e costuma utilizar o CDI como índice de referência.

Vale a pena escolher os seus investimentos pelo CDI?

Os ativos com desempenho atrelado ao CDI são alternativas interessantes e podem contribuir com a sua estratégia de investimentos. Confira os principais pontos a serem considerados:

- Retorno: no mercado financeiro é possível encontrar ativos que oferecem rendimento acima de 100% do CDI. Avalie cada uma das possibilidades.

- Diversificação: o investidor tem a opção de diferentes ativos atrelados a este indexador na modalidade pós-fixado, como CDB, LC, LCI, LCA.

- Rentabilidade: com a alta recente da taxa Selic, os investimentos em renda fixa atrelados ao CDI, se tornaram mais atraentes, sem contar com a possibilidade de isenção de Imposto de Renda que alguns ativos oferecem;

- Liquidez: avalie se a liquidez, ou seja, o prazo de vencimento disponível para resgate do montante aplicado corresponde ao seu planejamento financeiro. Aplicações atreladas ao CDI podem ter liquidez diária, mas é preciso dimensionar cada uma das opções.

- Acessibilidade: o acesso a qualquer modalidade de investimento ficou mais fácil com o acesso às novas tecnologias digitais e a internet. Além disso, aportar dinheiro nos títulos de renda fixa está mais acessível financeiramente.

Quais outras taxas influenciam a rentabilidade dos investimentos?

Além da taxa DI, o investidor deve reconhecer outras referências que afetam a taxa de rentabilidade de suas aplicações. Veja as principais:

- Selic

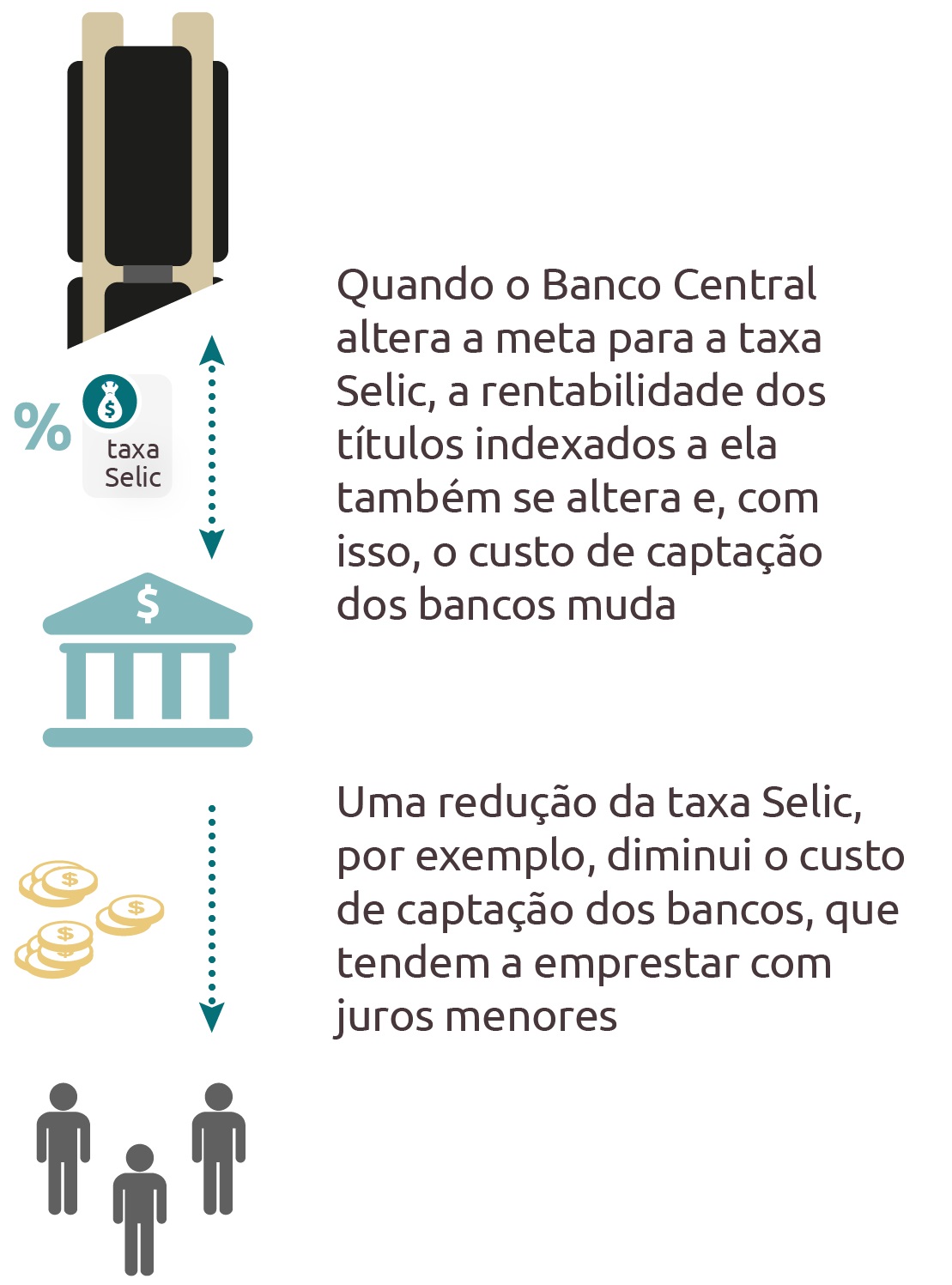

A Selic é a taxa básica de juros da economia. Ela é o principal instrumento de política monetária utilizado pelo BC para controlar a inflação.

A principal taxa de juros do país afeta a vida financeira dos cidadãos brasileiros, impactando instrumentos como os empréstimos, os financiamentos e grande parte das aplicações financeiras.

A taxa DI também é afetada pela Selic e segue os movimentos de alta e de baixa dos juros definidos pelo Comitê de Política Monetária do Banco Central, o Copom.

Fonte: Banco Central do Brasil

- IPCA

O Sistema Nacional de Índices de Preços ao Consumidor apura o chamado Índice Nacional de Preços ao Consumidor Amplo (IPCA).

O IPCA é um dos parâmetros utilizados pelo Comitê de Política Monetária na definição dos juros básicos do país. Logo, ele influencia diretamente a Selic e, por consequência, a taxa DI.

O que você precisa lembrar sobre o que é o CDI

Os investidores devem reconhecer que o CDI não é um papel negociado no mercado, e, sim, uma taxa de referência para a rentabilidade de alguns investimentos de renda fixa.

As aplicações financeiras atreladas ao CDI são comumente seguras e contemplam a composição de carteiras de investimentos que atendam a diferentes perfis de risco.

Agora que você já não confunde mais CDI e CDB, avance seus conhecimentos sobre a Taxa Selic e a renda fixa. E lembre-se sempre de diversificar seus ativos para minimizar os riscos das operações.

Quer saber mais sobre o mercado financeiro? Acompanhe no blog da MyCAP e tenha acesso a conteúdos sobre economia, investimentos e finanças.

Aqui na MyCAP, você acessa o mercado com facilidade e investe o seu dinheiro com segurança.

Você conhece a MyCAP? Conte com a isenção de corretagem e abra a sua conta.

Talvez você também queira saber sobre:

[…] A calculadora disponibilizada pela B3, por exemplo, permite que você simule os rendimentos de ativos da Renda Fixa, como Títulos Públicos, Debêntures ou mesmo o CDI. […]

[…] taxa de juros é indexada a um índice financeiro, como CDI e IPCA, por […]

[…] O que é CDI e como ele influencia os seus investimentos? […]